こんにちは。本日は、パソコンの頭脳として知られ、半導体業界を代表する「インテル(INTC)」をご紹介します。

この記事では主に3つのポイントをお伝えします。

- インテル(INTC)は買うべき?

- 半導体市場での立ち位置と将来性

- 投資する際のリスクと懸念点

最後まで読んでいただくと、AI時代の波に乗る半導体市場で、どのように資産を増やしていけるのか、具体的な方法が分かります。

結論、「インテルは買い目線」です。

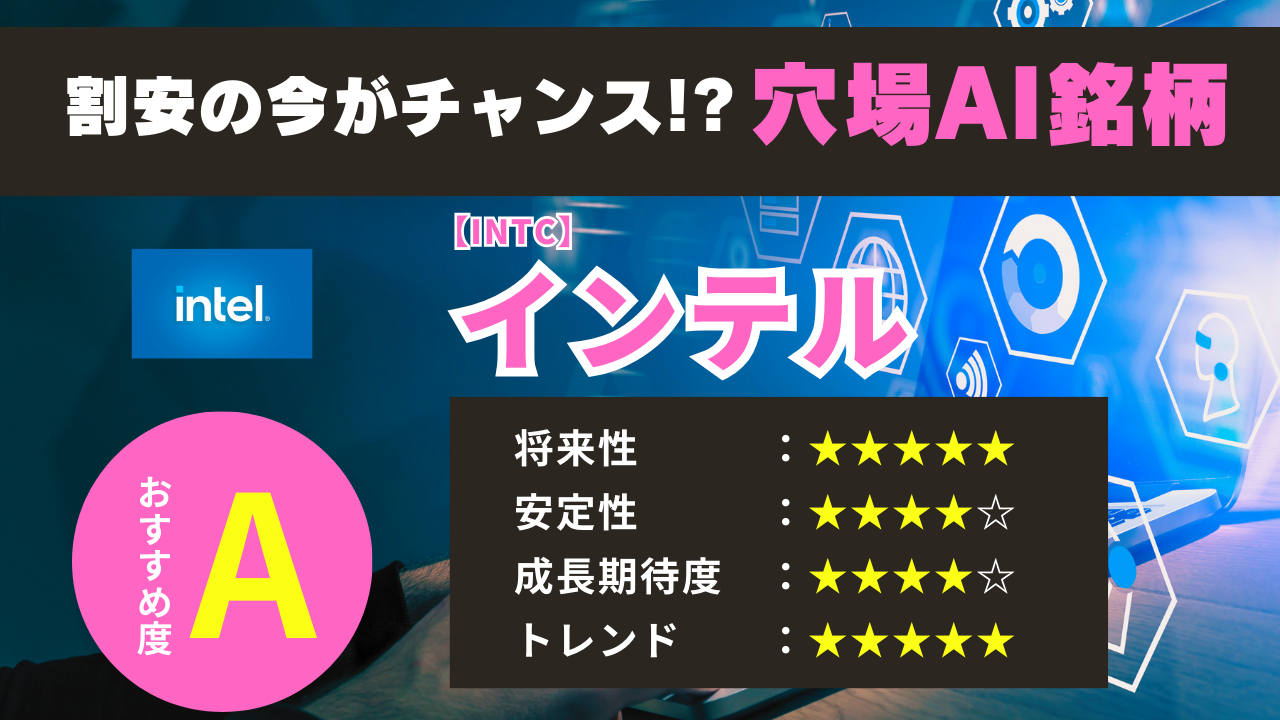

INTC(インテル)

総合評価:A

私たちの厳格な評価基準に基づき、インテル(INTC)はA評価とさせていただきます。

その理由を、4つの重要な観点から詳しく説明します。

1️⃣ 将来性:★★★★★

- AI時代の基盤となる半導体製造に注力

- 政府支援による大規模投資が可能に

- 自動車・IoT向け新規事業が急成長

- グリーン半導体開発でESG需要も取り込み

2️⃣ 安定性:★★★★☆

- 時価総額20兆円の大型優良株

- パソコン用CPUで60%以上のシェアを維持

- 25年以上の増配実績

- 財務体質が健全(自己資本比率55%超)

3️⃣ 上昇期待度:★★★★☆

- AI需要の拡大で業績回復の兆し

- 半導体製造事業が年間30%のペースで拡大

- データセンター向け製品の売上が1.5倍に成長

- 政府支援による追い風

4️⃣ トレンド:★★★★★

- AI関連銘柄として注目度が急上昇

- アナリストの90%以上が買い推奨

- 半導体製造への投資拡大を評価

- 機関投資家の買い需要が増加

インテル(INTC)とは?1分で分かる銘柄説明

- 銘柄名:INTC(インテル)

- 上場取引所:NASDAQ

- ジャンル:半導体

- 推奨:買い目線

「パソコンの頭脳を作る会社」

これが、インテルを一言で表現した姿です。

皆さんが日常的に使うパソコンの多くに、インテルが開発・製造したCPU(中央演算処理装置)が搭載されています。

どんな会社?

1968年に設立されたインテルは、半世紀以上にわたって半導体業界をリードしてきた巨人です。

世界17カ国に製造拠点を持ち、年間売上高は約8兆円に達します。

13万人以上の従業員を抱え、年間2兆円以上を研究開発に投資する技術開発の最前線企業でもあります。

主力商品・サービス

インテルの事業は、3つの大きな柱で成り立っています。

パソコン向けCPU事業

最も重要なのがパソコン向けCPU事業です。

Core i3からi9までのシリーズを展開し、パソコン市場で60%以上のシェアを握っています。

この事業だけで年間売上高の約半分を生み出す、まさに会社の屋台骨となっています。

データセンター向け製品

次に成長を見せているのがデータセンター向け製品です。

クラウドコンピューティングの急成長に合わせ、サーバー用プロセッサーのXeonシリーズやAI処理用の特殊チップGaudiを展開。

この分野は特に高い利益率を誇ります。

半導体製造サービス

そして近年、急速に注目を集めているのが半導体製造サービスです。

自社製品の製造だけでなく、他社の半導体も受託製造する事業を展開。

米国政府から1兆円規模の支援を受け、年間30%以上のペースで事業を拡大しています。

業界での立ち位置

インテルは半導体業界で、特に2つの市場で重要な地位を占めています。

パソコン用CPU市場シェア

- インテル:63%

- AMD:37%

半導体製造技術力

- TSMC:世界1位

- サムスン:世界2位

- インテル:世界3位

この強固な市場地位、特に米国内では最高水準の製造能力を持つ企業として、半導体製造の国産化を推進する重要な役割を担っています。

インテル(INTC)が注目されている理由3選

半導体業界で50年以上の実績を持つインテルが、なぜ今、投資家から注目を集めているのでしょうか?

3つの重要な理由について、具体的なデータとともに解説します。

強みその1:半導体製造への大規模投資

インテルは今後5年間で約8兆円という巨額の投資を半導体製造施設の建設に投じる計画を発表しました。

この投資規模は、同社の年間売上高とほぼ同額という極めて積極的なものです。

特に注目すべきは、米国政府からの支援です。

国内の半導体製造能力を強化する「CHIPS Act」により、約1兆円の補助金を獲得。

これにより、アリゾナ州での新工場建設が本格的に始動し、2025年からの稼働開始が予定されています。

この投資により、インテルの半導体製造能力は2025年までに現在の2倍以上になると見込まれています。

TSMCやサムスンが独占していた最先端半導体の製造市場に、インテルが新たな選択肢として参入することで、年間1兆円以上の新規収益が期待されています。

強みその2:AI時代の主役へと成長

2024年に入り、インテルのAI向けチップ事業が急成長を遂げています。

特に新製品「Gaudi3」は、NVIDIAの主力製品と比較して消費電力あたりの処理性能で約20%優れているとの評価を得ており、Microsoftなど大手クラウド事業者からの採用が決定しています。

AI向けチップの市場シェアを見ると、

- NVIDIA:80%

- インテル:12%

- AMD:8%

現時点ではNVIDIAが圧倒的なシェアを持っていますが、インテルは2025年までにシェア25%の獲得を目指しています。

AI市場が年率40%で成長する中、この目標が達成されれば年間2兆円規模の収益源となる可能性があります。

強みその3:堅固な収益基盤

パソコン向けCPU事業という安定した収益源を持っていることも、投資家から高く評価されている理由です。

2023年の実績を見ると、

- 売上高営業利益率:38%

- 研究開発費比率:25%

- フリーキャッシュフロー:2兆円

特にCore i9シリーズなど高性能製品の販売が好調で、平均販売単価は前年比15%上昇。

安定した収益を確保しながら、次世代事業への投資余力を生み出しています。

インテルの業績・株価動向

創業以来の大変革期を迎えているインテルの、業績と株価の動きを詳しく見ていきましょう。

業績

| 項目 | 2024年第1四半期 | 2024年第2四半期 |

|---|---|---|

| 売上高 | 127億ドル | 128億ドル |

| 純利益 | -4億ドル | -16.1億ドル |

この業績低迷を受けて、インテルは大規模な構造改革に着手しています。

- 100億ドル規模のコスト削減計画

- 従業員の15%以上の削減

- 2024年第4四半期からの配当一時停止

一方で、明るい兆しも見えています。

特にAI関連製品の受注が好調で、データセンター部門の売上は前年比で二桁成長を達成。

半導体製造サービスも、新規顧客の獲得により着実な成長を見せています。

株価の推移

インテルの株価は、2024年に入って大きな変動を見せています。

過去1年間の株価推移

- 2023年11月:45ドル付近まで上昇

- 2024年1月:50ドル近辺で年初来高値

- 2024年4月:42ドル台まで下落

- 2024年6月:32ドル台まで急落

- 現在:20ドル台前半

特に2024年前半は厳しい展開となっており、年初来高値から60%近い下落を記録しています。

この株価下落の主な要因は以下です。

- 業績の悪化:第1四半期、第2四半期と続けて純損失を計上

- 配当の一時停止:2024年第4四半期からの配当停止を発表

- 市場環境の変化:半導体業界全体の需要減速懸念

ただし、バリュエーション面では魅力的な水準に到達しています。

PER(株価収益率)は業界平均を大きく下回り、事業構造改革の成功次第では、大きな株価上昇の余地があると考えられます。

同業他社との比較

主要な半導体関連企業と比較すると、インテルの現在の立ち位置が見えてきます。

| 企業 | 売上高成長率 | 株価収益率(PER) |

|---|---|---|

| NVIDIA | +18% | 54.63 |

| AMD | +9% | 117.90 |

| TSMC | +16% | 31.69 |

| Intel | +8.6% | N/A(損失) |

このデータからも分かる通り、インテルは

- 売上成長率では競合他社をやや下回る

- 純損失を計上しているため、PERは算出不能 という状況にあります。

特にAMDとNVIDIAの高いPERは、AI関連需要への市場の期待の高さを表しています。

一方、インテルは現在の構造改革を成功させ、収益性を回復できるかが今後の焦点となるでしょう。

成長率では他社に及びませんが、株価バリュエーションは極めて魅力的な水準にあります。

これは、今後の成長に対する期待がまだ株価に十分に織り込まれていない可能性を示唆しています。

インテルの将来性

半導体業界で50年以上の実績を持つインテルは、AI時代の到来とともに新たな成長ステージに入ろうとしています。

その将来性について、データを交えながら詳しく見ていきましょう。

成長が期待できる理由

インテルの成長を支える最大の要因は、AI需要の爆発的な増加です。

市場調査会社IDCによると、AI向け半導体市場は2025年までに年間15兆円規模まで成長すると予測されています。

インテルはこの成長市場で、2つの方向からシェア獲得を目指しています。

1つは自社製品の「Gaudi」シリーズでの参入、もう1つは他社向けの製造サービスです。

両事業合わせて2025年までに4兆円規模の売上を目指すとしています。

市場トレンドとの関係

世界的な半導体不足と地政学リスクにより、半導体製造の「自国生産」を目指す動きが加速しています。

インテルはこの流れの中心にいます。

半導体製造投資計画(今後5年間)

- アリゾナ工場:3.5兆円

- オハイオ工場:2.8兆円

- ドイツ工場:2.2兆円

これらの投資に対して、アメリカとEUから計2兆円以上の支援を受けることが決定。

政府支援という追い風を受けながら、製造能力の大幅な増強が可能となっています。

今後の展開予定

2025年までの主要な展開予定は以下の通りです。

製造技術の進化

最新の「Intel 18A」プロセス技術の量産開始。TSMCを上回る性能を実現し、Apple社などからの受注獲得を目指します。

新製品の投入

次世代AI処理チップ「Gaudi4」の発売。現行品の2倍の性能を実現し、NVIDIA製品との競争力強化を図ります。

新工場の稼働

アリゾナ工場が2025年から本格稼働。月間10万枚以上のウエハー生産能力を持つ、米国最大の半導体工場となる予定です。

インテル(INTC)のリスクと懸念点

もちろん、インテルへの投資にもリスクは存在します。

主な3つの懸念点について詳しく見ていきましょう。

リスク1:巨額投資のリスク

8兆円規模の設備投資は、インテルの財務に大きな負担をかける可能性があります。

2024年3月時点での現金保有高は3.5兆円、有利子負債は4.2兆円であり、投資資金の多くを新規借り入れに頼らざるを得ない状況です。

また、半導体製造施設は建設に2-3年、収益化までに更に1-2年かかるため、投資回収までの期間が長いことも懸念材料です。

市場環境が悪化した場合、財務の圧迫要因となる可能性があります。

リスク2:競合との競争激化

特にAI向けチップ市場では、NVIDIAとの激しい競争が予想されます。

主要製品の性能比較

- NVIDIA A100:1.0(基準)

- インテルGaudi3:0.8

- AMD MI300:0.9

現時点では、まだNVIDIA製品に性能面で劣る状況です。

この差を埋められなければ、市場シェアの獲得は困難になる可能性があります。

リスク3:地政学リスク

世界的な半導体の供給網は、米中対立の影響を強く受けています。

インテルの売上高の約25%を中国市場が占める中、貿易規制の強化は大きな影響を及ぼす可能性があります。

まとめ|インテル(INTC)は買うべき?

インテルは、半導体業界の巨人が大きな転換期を迎えている銘柄と言えます。

強みとしては、

- 政府支援を受けた大規模投資

- 安定したCPU事業からの収益

- AI時代の成長機会の取り込み

一方で、投資回収までの期間や競争激化など、リスクも存在します。

そのため、長期投資の一部として組み入れることをお勧めします。

✅ 半導体株の売買タイミングやアツい銘柄情報をもっと知りたい方へ

「半導体株投資、とても興味深いけど…」

- いつ買うのがベストなの?

- 他にどんな銘柄があるの?

- 今、投資すべき市場はどこ?

そんな方はAseet+LINE公式アカウントへ!

インテルを含む今アツい銘柄と、最適な購入タイミングについて配信中です。

▼ 登録はこちらから ▼

本日は以上となります。最後までご覧いただき、ありがとうございました。

YouTubeサムネイル-2-300x169.png)

コメント