こんにちは。本日は、「デジタル時代の全てを制する企業」として知られる「アマゾン(AMZN)」をご紹介します。

この記事では主に3つのポイントをお伝えします。

- アマゾン(AMZN)は買うべき?

- テクノロジー業界での立ち位置と将来性

- 投資する際のリスクと懸念点

最後まで読んでいただくと、世界最大のeコマースとクラウドコンピューティング企業で、どのように資産を増やしていけるのか、具体的な方法が分かります。

結論、「Amazonは様子見が賢明」です。

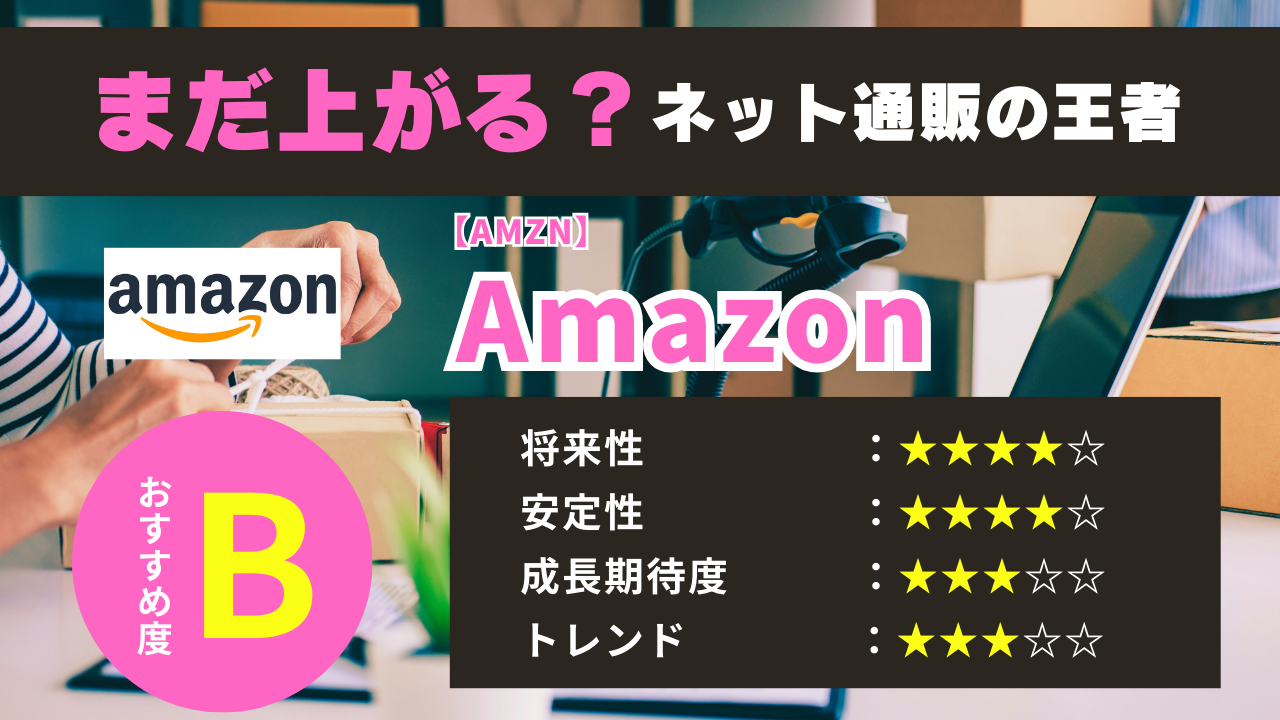

AMZN(アマゾン)

総合評価:B

私たちの厳格な評価基準に基づき、アマゾン(AMZN)はB評価とさせていただきます。

その理由を、4つの重要な観点から詳しく説明します。

1️⃣ 将来性:★★★★☆

- AIとクラウド事業で成長持続も競争激化

- 広告事業は好調だが成長鈍化の兆し

- ヘルスケア分野は参入も収益化は不透明

- 物流コストの上昇が利益を圧迫

2️⃣ 安定性:★★★★☆

- 時価総額180兆円超の優良企業

- プライム会員2億人以上の顧客基盤

- クラウド市場シェアは低下傾向

- 投資負担増で財務面の不安も

3️⃣ 成長期待度:★★★☆☆

- AI関連は成長期待も競合と激戦

- 医療分野は規制が厳しく成長に時間

- 新興国では地場企業との競争が激化

- 広告収入は景気減速の影響を懸念

4️⃣ トレンド:★★★☆☆

- 株価は割高感が強まる

- インフレと金利上昇が重荷に

- 規制強化の懸念が継続

- 成長鈍化への警戒感が台頭

AMZNは今が買い時?

アマゾン(AMZN)をB評価する一方、投資判断としては「現在は様子見」とさせていただきます。

その理由は、アマゾンは以下の3つの強みを持つ優良企業ながら、現在は割高な水準にあるためです。

- 圧倒的なeコマース支配力

世界最大の小売プラットフォームと2億人超の会員基盤 - クラウド市場のリーダー

AWSによる高収益基盤 - 成長分野への積極投資

AI、医療、広告など新規事業の拡大

特に今後、株価調整が入り、AI事業の成長や物流効率化、広告収入の拡大など、ポジティブな材料が重なった際には、投資機会となるでしょう。

私自身、この上昇局面で利益を確定することができました。

このように、私は日々の徹底的な企業分析と相場観察により、3年連続で年利50%超を達成してきました。

最適な投資タイミングや今後の相場展望について、Aseet+公式LINEにて随時配信しています。

アマゾン(AMZN)とは?1分で分かる銘柄説明

- 銘柄名:AMZN(アマゾン)

- 上場取引所:NASDAQ

- ジャンル:テクノロジー/小売

- 推奨:様子見

「デジタル時代の全てを制する企業」

これが、アマゾンが市場で評価されている理由です。

eコマース企業と言えば、楽天やアリババを思い浮かべる方が多いと思います。

でも、アマゾンは「ただのネット通販企業」ではないんです。

主力事業・サービス

アマゾンの収益は主に以下の3つの柱で支えられています。

1. eコマース事業

- 世界最大のオンラインショッピングサイト運営

- プライム会員2億人以上の顧客基盤

- 2023年の売上高は約5,240億ドル(約78兆円)

- 2024年第1四半期では全売上の約45%を占める主力事業

2. クラウド事業(AWS)

- 世界最大のクラウドインフラ提供

- Netflix、AirbnbなどのIT大手も利用

- 2023年の売上高は約900億ドル(約13兆円)

- 2024年第1四半期では全売上の約15%だが、利益の約70%を生み出す稼ぎ頭

3. 広告事業

- eコマースサイト内での広告掲載

- Fire TV等のストリーミング広告

- 2023年の売上高は約410億ドル(約6兆円)

- 2024年第1四半期の成長率は前年比25%増と急成長中

業界での立ち位置

アマゾンは複数の市場で圧倒的な存在感を示しています。

eコマース市場シェア

- 米国で約40%のシェアを占める圧倒的リーダー

- 世界で約13%のシェアを確保

- 特に北米とヨーロッパで強い

クラウド市場シェア

- 世界市場の約33%でトップ

- 2位のMicrosoft Azure(23%)を引き離す

企業価値

- 時価総額約180兆円で世界有数の規模

- GAFAの一角として市場を代表する存在

アマゾン(AMZN)が注目されている理由3選

「eコマース企業は数多くありますが、なぜアマゾンが特別なのでしょうか?」

市場で高く評価される3つの理由を詳しく解説します。

強みその1:圧倒的なプラットフォーム力

世界最大のeコマースプラットフォームとして、独自の地位を確立しています。

- プライム会員2億人以上の固定客を獲得

- 年間出店者売上高1,000万ドル以上の企業が90万社超

- AIを活用した商品推薦で高い購入率を実現

- 世界最大規模の物流網を構築

特に注目すべきは、プライム会員の年間購入額が非会員の4倍以上になるという強力な顧客基盤を築いている点です。

強みその2:高収益のクラウド事業

AWSはクラウドインフラ市場で圧倒的なリーダーとしての地位を確立しています。

- 世界シェア33%でトップを維持

- 営業利益率30%超の高収益事業

- Netflix、Airbnbなど大手企業も採用

- AI関連サービスの急速な拡大

この事業により、eコマース事業の利益変動を補完する安定した収益基盤を確保しています。

強みその3:成長分野への積極投資

豊富な資金力を活かし、将来の成長分野に果敢に投資を続けています。

- AIサービスの開発に年間100億ドル以上を投資

- One Medical買収でヘルスケア分野に本格参入

- 広告事業が年間30%以上の成長を継続

- 自社配送網の自動化・効率化を推進

この積極投資により、次世代の収益源を着実に育成しています。

アマゾンの業績・株価動向

「アマゾンの株価はまだ上がる?」

「AWS事業の成長は本物?」

このような疑問をよく耳にします。

そこで、アマゾンの最新の業績状況と株価動向を詳しく見ていきましょう。

業績

アマゾンの2024年第1四半期は、AWS事業の復調と収益性の大幅改善が特徴的でした。

2024年第1四半期の業績のポイント

- 売上高:1,433億ドル(前年同期比13%増)

- 営業利益:153億ドル(前年同期比219%増)

- AWS売上:250億ドル(前年同期比17%増)

- 広告収入:143億ドル(前年同期比18.8%増)

特に注目すべきは、営業利益率が11%まで上昇したことです。

これは過去最高水準であり、コスト管理の成功を示しています。

ただし、国際部門の収益性低下が見られるなど、地域による業績のばらつきが課題となっています。

株価動向

アマゾンの株価は2024年、大幅な上昇を見せています。

- 年初来高値:233.00ドル(2024年)

- 年初来安値:144.05ドル(2024年)

- 年初来上昇率:52.13%

株価上昇の主な要因は、収益性の大幅改善とAWS事業の成長回復です。

同業他社との比較

アマゾンは、主力市場で圧倒的なシェアを維持しています。

eコマース市場シェア(米国)

- アマゾン:39.6%

- その他の競合:60.4%

クラウド市場シェア(世界)

- AWS:33%

- Microsoft Azure:23%

- Google Cloud:11%

今後はAIへの積極投資が実を結び、特にAWS事業での成長加速が期待されています。

アナリストは2025年まで継続的な利益成長を予想しています。

アマゾンの将来性|3つの成長エンジン

「世界最大のeコマース企業の次なる一手は?」

実は、アマゾンの成長戦略は単なるネット通販にとどまりません。以下の3つの分野で、新たな成長機会を着実に築いています。

AI技術の収益化加速

アマゾンは、AWS上でのAIサービス提供を本格化させています。

- Bedrock AIサービスの商用化開始

- 年間100億ドル以上のAI投資を継続

- AWSのAI処理能力を大幅強化

- Anthropicとの戦略的提携を強化

このように、アマゾンはクラウド市場でのリーダーシップを活かし、AI時代の主導権確保を目指しています。

広告事業の急成長

アマゾンは、eコマースの集客力を活かした広告事業を拡大しています。

- 広告収入が四半期で143億ドルまで成長

- ストリーミング広告の市場シェアが拡大

- AIを活用した広告効果の最適化

- グーグル、メタに次ぐ第3のプラットフォームに

このように、アマゾンは高収益な広告事業を新たな収益の柱として確立しています。

ヘルスケア分野への本格進出

アマゾンは、医療・健康分野での存在感を高めています。

- One Medical買収で医療サービスに参入

- PillPackによる処方薬デリバリーの展開

- 健康保険事業への参入を検討

- AIを活用した遠隔医療の開発

このように、アマゾンは巨大な医療市場への参入を着実に進めています。

アマゾン投資の3大リスク

「将来性は理解できたけど、投資リスクは大丈夫なの?」

どんな優良企業にもリスクはつきもの。

アマゾンの場合、以下の3つの重要なリスク要因に注意が必要です。

リスク1:eコマース事業の競争激化

主力のeコマース市場で、かつてない競争に直面しています。

- ウォルマート、ターゲットのネット強化

- TikTok、Sheinなど新興勢力の台頭

- 値引き競争による利益率の低下

- 配送コストの上昇

このように、eコマース市場での優位性維持が課題となっています。

リスク2:AWS事業の成長鈍化

クラウド事業で、以下の課題に直面しています。

- 成長率が17%まで低下(過去は30%超)

- Microsoftとの競争が激化

- 顧客のコスト削減圧力

- AI投資による利益率の低下懸念

その結果、AWS事業の高収益性維持が難しくなる可能性があります。

リスク3:規制リスクの高まり

大手テック企業として、以下の課題を抱えています。

- 反トラスト法による規制強化

- プライバシー保護規制の厳格化

- データ利用に関する制限

- 独占禁止法関連の訴訟リスク

このように、事業展開に制約がかかるリスクが高まっています。

まとめ|アマゾン(AMZN)は買うべき?

アマゾンは、世界最大のeコマース・クラウド企業として、以下の3つの強みを持つ優良企業です。

- 圧倒的なプラットフォーム力(米国eコマースシェア40%)

- 高収益のAWS事業(世界シェア33%)

- 成長する広告・AI事業(四半期売上143億ドル)

私自身、2023年中頃から2024年初めまで保有し、高値圏で利益確定しました。

現在は以下の要因により新規の投資は控えています。

- 株価が高値圏で推移

- AWS事業の成長鈍化

- 競争激化による利益率低下懸念

- 規制リスクの高まり

株価調整後、再度投資機会を探りたいと考えています。

その際は、AI事業の進展や収益性の改善など、具体的な成長材料の確認が重要になるでしょう。

投資の成功は「タイミング」で決まる!

アマゾン株は2024年に入り、144ドルから233ドルまで、約52%上昇しました。

このような上昇を予測し、利益を得るためには、以下の3つのポイントが重要です。

- eコマース市場の競争状況

- AWS事業の成長性

- AI戦略の展開状況

その他の銘柄も含め、私は3年連続で年利50%超を達成してきました。

「次の爆上げ銘柄を見つけたい」

「底値で仕込んで高値で売りたい」

「プロの投資判断が知りたい」

そんなあなたに、アマゾンを含む注目銘柄の売買タイミングや、私の相場観をLINEにて無料で配信中です。

本日は以上となります。最後までご覧いただき、ありがとうございました。

YouTubeサムネイル-2-300x169.png)

コメント